问题:

农用拖拉机市场有多大?

b.2022年全球农业拖拉机市场需求量预计为294.28万台,预计2023年将达到310.50万台。

农业拖拉机市场增长如何?

b.预计2023年至2030年全球农业拖拉机市场将以6.9%的复合年增长率增长,到2030年达到496.81万台。

农业拖拉机市场增长如何?

b.预计2023年至2030年全球农业拖拉机市场将以6.9%的复合年增长率增长,到2030年达到496.81万台。

谁是农业拖拉机市场的关键参与者?

b.农业拖拉机市场的一些主要参与者包括 AGCO Corporation;CLAAS KGaA mbH;CNH Industrial NV;Deere & Company;Escorts Limited;和 KUBOTA Corporation。

推动农业拖拉机市场发展的因素有哪些?

b.推动农业拖拉机市场增长的关键因素包括对食品的需求不断增长、农业机械化程度不断提高以及彻底改变农业和农业过程的技术进步。

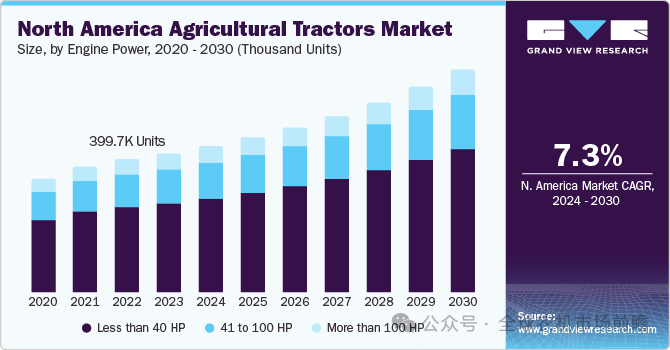

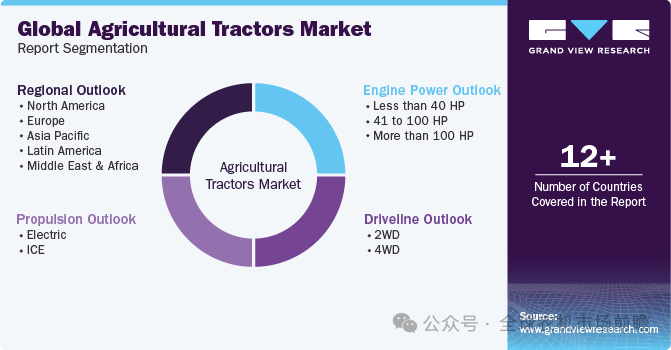

农业拖拉机市场规模、份额和趋势分析报告,按发动机功率(小于 40 马力、41 至 100 马力和大于 100 马力)、按传动系统(2WD、4WD)、按推进系统、按地区划分,以及细分市场预测,(2024 - 2030 年)

农业拖拉机市场规模和趋势

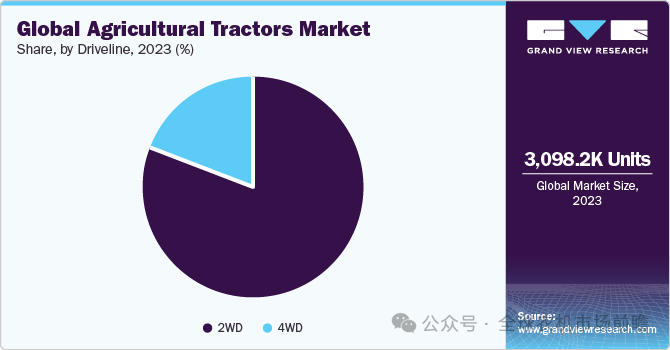

2023 年全球农业拖拉机市场规模 为 3,098.2 千台,预计 2024 年至 2030 年的复合年增长率 (CAGR) 为 7.2%。小型农场对紧凑型拖拉机的需求增加以及远程信息处理与农业拖拉机集成等技术发展预计将推动增长。此外,预计机械化的快速采用将有利于未来八年市场的扩张。此外,预计由于农场工人向城市迁移,市场将出现增长,这将导致劳动力短缺。由于 COVID-19 疫情导致短暂的生产停顿和供应链中断,产品需求受到阻碍。

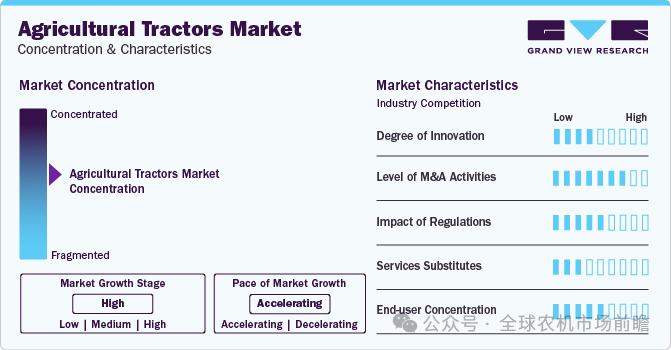

2023 年全球农业拖拉机市场规模 为 3,098.2 千台,预计 2024 年至 2030 年的复合年增长率 (CAGR) 为 7.2%。小型农场对紧凑型拖拉机的需求增加以及远程信息处理与农业拖拉机集成等技术发展预计将推动增长。此外,预计机械化的快速采用将有利于未来八年市场的扩张。此外,预计由于农场工人向城市迁移,市场将出现增长,这将导致劳动力短缺。由于 COVID-19 疫情导致短暂的生产停顿和供应链中断,产品需求受到阻碍。然而,在 2022 年上半年,拖拉机需求大幅反弹,美国、加拿大、英国、德国、中国和印度等主要经济体的拖拉机需求均实现了两位数增长。此外,这些市场的农作物产量强劲,加上更换老化设备的需求,也推动了 2022 年上半年的产品销量增长。然而,需求的突然增加导致 2022 年下半年拖拉机库存水平下降,预计这一趋势将持续到 2022 年接下来的几个季度。2022 年,OEM 预计将把农业拖拉机价格从 4% 提高到 22%,这预计将减缓市场增长。这是因为经销商的拖拉机库存水平较低。此外,由于 COVID-19 病例不断增加,OEM 目前正面临半导体短缺、供应链中断和市场不确定性,这可能会延迟生产。此外,钢铁和铝价格上涨预计将推高拖拉机价格,预计这将进一步阻碍未来几个季度的市场增长。有利的政府政策可能会在预测期内促进市场增长。例如,2022 年 9 月 15 日,美国农业部 (USDA) 推出了《精准农业贷款 (PAL) 法案》,允许农民和牧场主获得贷款购买精准农业设备。同样,加拿大农业贷款法案 (CALA) 和英国 2020 年农业法案的实施预计将在预测期内增加产品需求。在预测期内,预计此类举措将推动市场扩张。预计农业拖拉机的技术发展也将有利于整个预测期内市场的扩张。例如,电动和无人驾驶拖拉机的使用日益增多将促进农业生产。市场集中度和特点

农业拖拉机市场处于市场成长期,市场增长速度正在加快。农业拖拉机市场的特点是创新程度高,这得益于机器学习算法的进步、大数据的可用性以及计算能力的提高等因素推动的快速技术进步。随后,创新的人工智能应用不断涌现,颠覆现有行业并创造新行业。

农业拖拉机市场的另一个特点是主要参与者的并购活动水平较高。这是由于多种因素造成的,包括希望增加客户群、增加产品供应,以及需要在快速增长的市场中进行整合。由于担心内燃机拖拉机发动机对环境造成破坏,农业拖拉机市场也受到越来越多的监管审查。因此,全球各国政府都在投资开发电力基础设施,发展中经济体为购买农业拖拉机提供大量补贴,以鼓励现代化农业。农业拖拉机没有直接的产品替代品。此外,机器人技术的进步预计将推动先进自动拖拉机的发展。精准农业 技术,包括自动拖拉机、无人机和机器人系统,正在成为提供更高效和精准农业操作的替代方案。这些技术旨在优化资源利用、提高生产力并减少对环境的影响。 传动系统洞察

2023 年,2WD 细分市场在销量方面占据了 80.78% 以上的市场份额。预计该细分市场在预测期内的复合年增长率也将达到最快。较低的前期成本和更好的机动性是长期因素,预计将推动 2WD 细分市场的需求,尤其是在亚太市场。2WD 是印度中等收入农民最喜欢的拖拉机。然而,柴油价格上涨已经推高了农民的运营成本,预计这将是预测期内的主要担忧之一。印度目前将汽车行业和其他行业的半导体设备和芯片外包。为了解决该国半导体短缺的问题,政府提出了一项 100 亿美元的激励计划,鼓励企业在印度建立制造工厂。该政策的目标是鼓励半导体芯片的开发和改进,这可能会在可预见的未来改善国内的本地零部件生产。发动机功率洞察

2023 年,按销量计算,40 马力以下的拖拉机占据了 62.25% 以上的市场份额。高速增长可归因于 40 马力以下拖拉机成本低、体积小,以及在执行所有基本农耕作业时提供更大的便利性。这些设备主要在亚太地区采用,该地区约 85% 的农田面积低于 10 公顷,是该地区大多数农民的首选。此外,预计未来几年 40 马力以下拖拉机的电气化将获得发展势头。

40 马力至 100 马力的细分市场预计将在预测期内实现显著的复合年增长率。这归功于美国、日本和德国等发达市场对这些拖拉机的需求激增。收入水平的提高、精通技术的农民和完善的售后服务预计将在预测期内促进这一细分市场的增长。10 公顷以上农场对大功率拖拉机的需求不断增长预计将是一个长期因素,预计将在预测期内推动该细分市场的发展。然而,由于柴油价格上涨,农民的经营成本已经增加,预计这将是预测期内的主要担忧之一。目前,印度将半导体设备和芯片外包给汽车行业和其他行业。因此,为了克服该国的半导体短缺问题,并鼓励企业在印度建立生产设施,政府推出了一项 1 万美元的计划。该政策旨在促进半导体芯片的制造和精炼,这可能会在未来几年进一步促进本土零部件的生产。推进传动系统

旨在减少内燃机 (ICE) 拖拉机发动机影响的严格环境法规促使拖拉机制造商改变了方法。各国政府正在实施严格的标准来解决与传统拖拉机发动机相关的环境问题。作为回应,拖拉机制造商越来越关注电动拖拉机的开发,将其作为更环保的替代品。电动拖拉机与不断发展的监管标准高度兼容,是一种具有较低维护要求的经济高效的解决方案。这种转变反映了该行业对可持续发展的承诺,并与全球减少碳排放和在农业领域推广更绿色技术的努力相一致。区域洞察

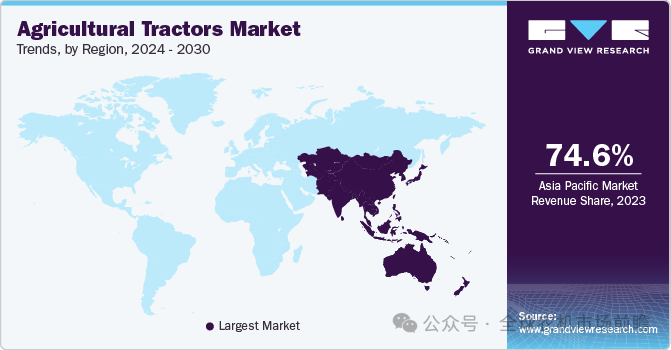

2023 年,亚太地区以超过 74.57% 的销量份额领先全球市场,预计在预测期内将以最快的复合年增长率增长,保持主导地位。增长由印度推动,其次是中国和亚太其他地区。印度在 2023 年占据了亚太地区市场的很大份额,领先于其他地区。在印度,产品销量预计到 2022 年将达到 90 多万台。轻松的贷款、优惠的最低支持价格 (MSP) 和更好的季风预计将为 2022 年区域市场的增长带来好兆头。

预计到 2023 年,欧洲的销量将在未来几个季度以中等复合年增长率增长。增长归因于对大型农用拖拉机的需求增加,尤其是来自意大利、希腊和立陶宛的需求。此外,预计在预测期内,对自动驾驶拖拉机的高需求将推动区域市场增长。另一方面,由于生产延迟导致新拖拉机购买的长期等待期预计将阻碍预测期内的市场增长。预计美国农业拖拉机市场将占北美农业拖拉机市场的很大一部分收入。美国拖拉机市场是农业机械行业的一个重要领域,其特点是生产、销售和使用拖拉机进行各种农业活动。英国的农业拖拉机市场预计将占据欧洲农业拖拉机市场的很大一部分收入份额。英国拖拉机市场受到多种因素的影响,包括农业趋势、技术进步、监管政策、经济状况和消费者偏好。预计德国农业拖拉机市场将占欧洲农业拖拉机市场相当大的收入份额。政府法规和政策也会影响德国农业拖拉机市场,特别是在排放标准、安全法规、劳动法和贸易政策方面。预计法国农业拖拉机市场将占欧洲农业拖拉机市场的很大一部分收入。在法国,农业拖拉机是农民用于各种任务的必备设备,包括犁地、播种、耕作、施肥、喷药和收割。拖拉机有各种尺寸、功率等级和配置,以适应不同的农业作业和田间条件。预计中国农业拖拉机市场将占据亚太地区农业拖拉机市场的很大一部分收入份额。中国拖拉机市场是该国农业机械行业的重要组成部分,支持其广阔农业领域农作物的种植、管理和收获。作为世界上最大的农业生产国之一,中国严重依赖拖拉机进行各种农业活动,包括犁地、播种、耕作、施肥、喷药和收割。 印度的农业拖拉机市场预计将在亚太农业拖拉机市场中占据相当大的收入份额。印度的拖拉机市场受到多种因素的影响,包括政府政策、经济状况、技术进步和人口趋势。政府旨在实现农业现代化、提高机械化程度和促进农村发展的举措在推动印度对拖拉机的需求方面发挥了重要作用。预计日本农业拖拉机市场将占据亚太地区农业拖拉机市场的很大一部分收入份额。技术进步,尤其是精准农业、自动化和电气化方面的技术进步,正在推动日本拖拉机市场的创新。制造商越来越多地采用 GPS 导航系统、远程信息处理、远程监控和电动传动系统等功能,以提高拖拉机的性能、效率和生产力,同时减少对环境的影响。巴西的农业拖拉机市场预计将在拉丁美洲农业拖拉机市场中占据相当大的收入份额。政府法规和标准(包括排放控制、安全要求和质量认证)也影响着巴西拖拉机市场。遵守这些法规对于制造商确保市场准入和维持消费者信心至关重要。沙特阿拉伯 (KSA) 的农业拖拉机市场预计将在中东和非洲农业拖拉机市场中占据相当大的收入份额。中东和非洲拖拉机市场由小农户、商业农场和农业企业组成,每个企业对拖拉机类型、尺寸和额定功率都有不同的要求和偏好。 该领域的主要供应商,例如 Deere & Company、CLAAS KGaAmbH Escorts Ltd.、SOLECTRAC 和 Monarch,已将其自动驾驶和电动拖拉机的概念商业化。例如,2022 年 11 月,VST Tillers Tractors Ltd. 和 ZETOR TRACTORS 在其位于印度和捷克共和国的工厂展示了两款一流的拖拉机,VST 和 ZETOR 联合生产了 45 HP 和 50 HP 级别的拖拉机。迪尔公司从事农业和林业机械、重型设备传动系统和柴油发动机以及草坪护理机械的制造和建设。此外,该公司还制造和提供其他重型制造设备。该公司服务于农业、林业、建筑、园林绿化和地面护理、发动机和传动系统、政府和军队以及运动草坪等多种行业。AGCO Corporation 是一家美国农业设备制造商。该公司开发和销售拖拉机、联合收割机、饲料机、干草工具、自走式喷雾器、智能农业技术、播种设备和耕作设备等产品和解决方案。Iron Ox 和 Rowbot Systems 是目标市场中的一些新兴市场参与者。Iron Ox 是一家全球农业技术服务提供商。该公司提供用于种植、收割和包装等任务的自动化机械臂。Rowbot Systems 是一家农业解决方案提供商。该公司开发并提供一种机器人机器,帮助农民进行季节性氮肥管理。以下是农业拖拉机市场的领先公司。这些公司共同占据最大的市场份额并决定行业趋势。分析这些 农业拖拉机公司的财务状况、战略图和产品以绘制供应网络。2022 年 11 月,CNH Industrial NV 与农业科技公司 Monarch Tractor 签署了一项长期协议,以开发全电动自动驾驶拖拉机。该计划将使前者能够扩大其产品组合。2022 年 8 月,爱科集团在北美推出了最新的 700 Vario 系列拖拉机,该拖拉机具有更高效的动力系统,配备 FendtiD 低发动机转速、液压容量、VarioDrive 变速箱和更大的车架。此次发布预计将加强该公司在北美地区的地位。2021 年 3 月,CLAAS KGaAmbH 推出了配备涡轮增压器和 4 气门技术的 CLASS ARION 400 拖拉机。这些拖拉机的 AdBlue 和柴油消耗量较低。此次发布有望加强该公司在市场上的地位。2022 年 9 月,久保田公司于 2023 年在欧洲推出了一款电动紧凑型拖拉机。这一举措旨在实现碳中和。该车型名为 LXe-261,将于 2023 年 4 月开始提供长期租赁服务。2022 年 7 月,Mahindra & Mahindra Ltd. 推出了 Yuvo Tech+ 系列,该系列由 ELS 4 缸发动机和 mZIP3 气缸支持,可提高行驶里程、扭矩和功率。该系列有三种速度 (HML) 选项,可根据不同的农业和土壤应用类型实现最佳性能。此次发布有望巩固其在市场上的地位。2022 年 5 月,拖拉机和农场设备有限公司推出了 EICHER PRIMA G3 系列,该系列采用高强度 3D 冷却技术和 Digi NXT 仪表板,可实现更长时间和更连续的运行。此次发布有望巩固其在市场上的地位。

全球农业拖拉机市场报告细分

本报告预测了全球、区域和国家层面的收入增长,并分析了 2017 年至 2030 年期间每个细分市场的最新行业趋势。在这项研究中,Grand View Research 根据发动机功率、传动系统、推进系统和地区对全球农业拖拉机市场报告进行了细分:

更多全球农机市场前瞻报道,请关注我们

众智

众智' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)